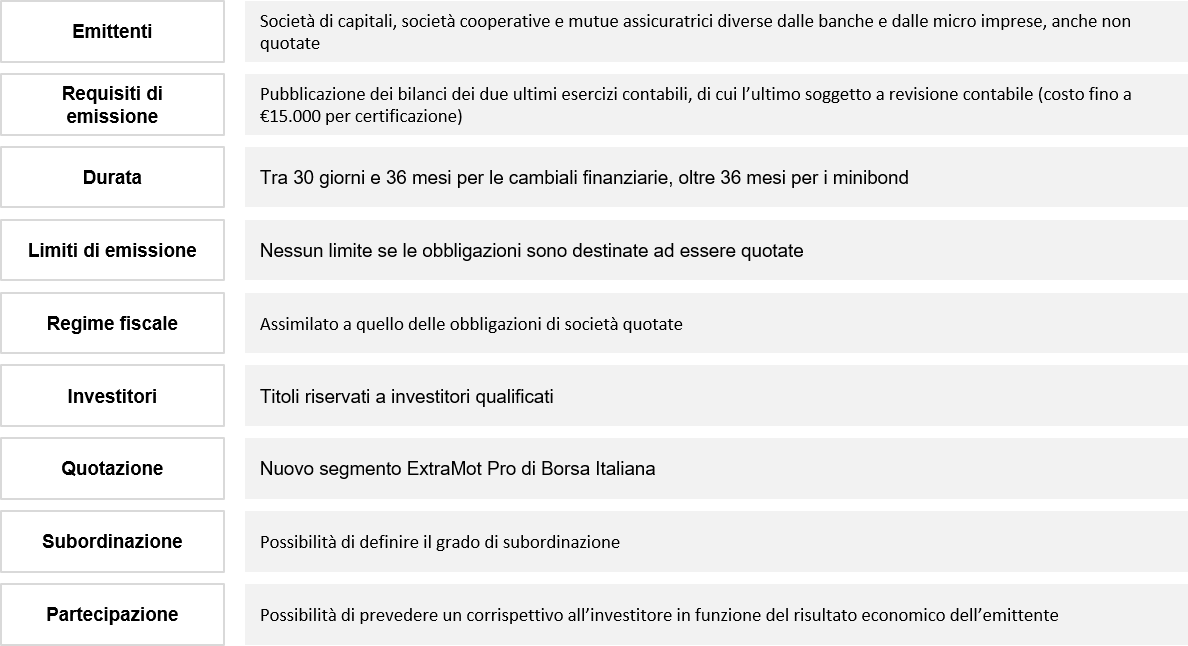

Obbligazioni a medio lungo termine di importo massimo fino a €500 milioni, atte a finanziare piani di sviluppo e/o investimenti straordinari dell’azienda.

I Consulenti

Obbligazioni a medio lungo termine di importo massimo fino a €500 milioni, atte a finanziare piani di sviluppo e/o investimenti straordinari dell’azienda.

Tipologia di intervento, relativa detrazione massima entro i limiti di spesa previsti.

TIPOLOGIA DI INTERVENTO |

DETRAZIONE MASSIMA | LIMITE DI SPESA Detrazione 55% fino al 5.6.2013 |

LIMITE DI SPESA Detrazione 65% dal 6.6.2013 al 31.12.2017 |

| interventi di riqualificazione globale energetica di edifici esistenti | € 100.000 | € 181.818,18 | € 153.846,15 |

| interventi sull’involucro degli edifici per la riduzione della trasmittanza termica | € 60.000 | € 109.090,90 | € 92.307,69 |

| installazione di pannelli solari per la produzione di acqua calda | € 60.000 | € 109.090,90 | € 92.307,69 |

| sostituzione di impianti di climatizzazione invernale | € 30.000 | € 54.545,45 | € 46.153,85 |

| acquisto e posa in opera di schermature solari | € 60.000 | – | 92.307,69 (spese sostenute dal 1.1.2015 al 31.12.2017) |

| impianti dotati di generatori di calore alimentati da biomasse combustibili | € 30.000 | – | 46.153,84 (spese sostenute dal 1.1.2015 al 31.12.2017) |

| acquisto, l’installazione e la messa in opera di dispositivi multimediali | 65% della spesa sostenuta | Non è previsto un massimale di spesa (spese sostenute dal 1.1.2016 al 31.12.2017) |

Tempi dilatati per le Certificazioni Uniche che non contengono dati da utilizzare per la dichiarazione precompilata, come nel caso di redditi esenti o non dichiarabili con il mod. 730. Anche quest’anno infatti l’Agenzia delle Entrate ha concesso la proroga già riconosciuta nel 2015 e nel 2016: tali CU potranno essere trasmesse anche oltre il 7 marzo senza incorrere in sanzioni purché vengano inviate entro il termine di presentazione dei Quadri riepilogativi (ST, SV, SX, SY) del modello 770.

Una nota dell’Agenzia delle Entrate emessa lo scorso venerdì, 3 marzo, ha confermato che lo slittamento dei termini vale anche per il 2017. Come anticipato, si tratta, infatti, di una concessione riconosciuta già in passato dall’Agenzia con le Circolari n. 6/E/2015

Un contribuente minimo che vuole passare al regime forfettario potrà sempre optare dell’imposta sostitutiva all’aliquota del 5% o dovrà considerare come imposta sostitutiva l’aliquota del 15%?

Con riferimento al possibile passaggio dal regime dei minimi al “riformato regime forfettario”, l’Agenzia delle Entrate, con la Circolare 8 aprile 2016, n. 12/E, consente ai contribuenti di traslare al regime forfettario mantenendo le condizioni per l’applicazione delle agevolazioni per le nuove iniziative produttive (per la parte del quinquennio non fruita).

La Circolare ha chiarito (il riferimento è al 2016, perché la Circolare è dell’aprile 2016) che, qualora un contribuente avesse optato per il regime dei minimi nel 2015 poteva, nel 2016, optare per il regime forfettario applicando, laddove le condizioni lo avessero consentito, le agevolazioni previste per le nuove iniziative produttive (sgravio contributivo e aliquota ridotta al 5%) per il periodo che residua al compimento del quinquennio dall’inizio dell’attività.

info@iconsulenti.info

Lo annuncia la stessa Agenzia, che informa come dal 1° luglio 2017 sarà possibile ottenere

la notifica degli atti tramite l’indirizzo PEC precedentemente comunicato al Fisco.

Per poter aderire all’iniziativa, le Entrate hanno approvato il modello (con il Provvedimento del 3 marzo

2017, n. 44027) per comunicare i dati relativi all’indirizzo di posta elettronica certificata per la notifica

degli avvisi e degli altri atti delle Entrate che per legge devono essere notificati.

Sempre con lo stesso modello (che potrà essere utilizzato soltanto dalle persone fisiche residenti e non

residenti e dai soggetti diversi dalle persone fisiche non obbligate per legge a dotarsi di un indirizzo PEC

inserito nell’Indice Nazionale degli Indirizzi di Posta Elettronica Certificata) sarà possibile comunicare

eventuali variazioni o la revoca dell’indirizzo PEC. La comunicazione dell’indirizzo PEC non produrrà

effetti se il soggetto istante risulti già titolare di un indirizzo PEC inserito nell’INI-PEC.

«La presentazione del modello – informa l’Agenzia – deve avvenire esclusivamente per via telematica dal

soggetto istante abilitato ai servizi telematici, secondo le modalità che saranno stabilite con un successivo

provvedimento del Direttore dell’Agenzia. La trasmissione telematica dei dati è effettuata mediante l’apposito

software reso disponibile gratuitamente sul sito dall’Agenzia delle Entrate. Sullo stesso sito è reperibile il

modello con le relative istruzioni».

Con Spesometro (anche noto come “elenco clienti e fornitori”), si indica un

adempimento che nel corso degli anni ha visto alterne vicende e commenti.

Per effetto del D.L. 193/2016, a partire dal 1° gennaio 2017, lo spesometro ha

cadenza trimestrale e non più annuale, modificando anche il contenuto della

comunicazione e aggiungendo l’ulteriore adempimento della comunicazione

delle liquidazioni trimestrali.

La Legge di Stabilità 2016 ha introdotto una disciplina agevolata di assegnazione e cessione dei beni dalla società ai soci, che poteva essere effettuata entro il 30.9.2016.

Successivamente, la Legge di Bilancio per il 2017 ha riaperto i termini e pertanto la nuova scadenza è fissata al 30.9.2017.

Le società di persone e le società di capitali possono assegnare o cedere ai soci, applicando le disposizioni di favore:

Le medesime disposizioni si applicano alle società che hanno per oggetto esclusivo o principale la gestione dei predetti beni e che, entro il 30.9.2017, si trasformano in società semplici.

In sintesi, sono tre le possibili operazioni da valutare allo scopo di far fuoriuscire immobili o beni mobili registrati (es. autovetture) dalla sfera d’impresa:

Per le imprese individuali è invece prevista un’altra operazione, ovvero l’estromissione degli immobili strumentali.

Contattaci per avere il dettaglio delle informazioni relative all’ assegnazione e cessione agevolata, trasformazione in società semplice, estromissione agevolata dell’immobile strumentale dall’impresa individuale

Il cd. Decreto Milleproroghe (D.L. n. 244/2016), dopo l’approvazione definitiva e

conversione in Legge n. 19/2017, porta in dote una serie di misure e proroghe

anche di natura fiscale. Eccole illustrate nel dettaglio, dallo spesometro alle

Zone Franche Urbane.

1. Inquadramento – 2. Spesometro – 3. Lotteria nazionale collegata a scontrini e ricevute

fiscali – 4. Presentazione del modello INTRA – 5. Comunicazione beni ai soci – 6. Evasione internazionale

– 7. Rientro dei lavoratori – 8. Canone concordato – 9. Spese veterinarie – 10. Detrazione IVA sull’acquisto

di immobili da imprese costruttrici – 11. Imposta di bollo, istanza alla Pubblica Amministrazione per

residenti in zone colpite dal terremoto – 12. Sussidi occasonali – 13. Zone Franche Urbane